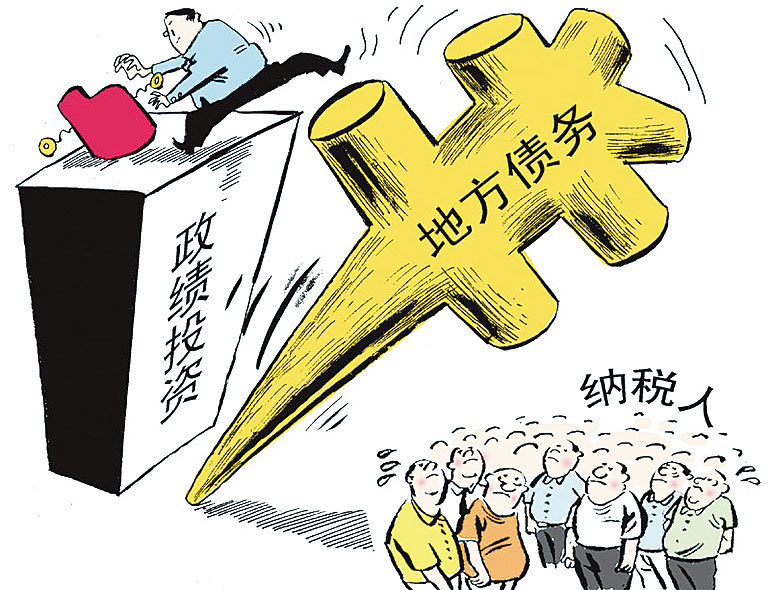

產能過剩製造GDP光環 再融資風險大

在市場供過於求的情況下,為拉動GDP增長,中共繼續建造無人居住的房子。圖為著名「鬼城」之一的內蒙古鄂爾多斯市康巴什新區的鄂爾多斯大劇院夜景。(AFP)

最近幾十年中國修建了很多商品住房,哪怕無人買、無人住也繼續建。 產能過剩了還要生產,為的就是拉動GDP增長。 中共肺炎疫情下中國2020年第二季度的GDP為何還能超預期達3.2%? 亮麗的GDP數據有什麼好處和壞處?

文:蔣天明(香港金融分析師)

「骨灰小區」聯想「鬼城」空置率

天津市濱海新區中塘鎮的「骨灰小區」近日引起外界廣泛關注。16棟貌似住宅樓建築,在六年時間裡,僅一期工程(8棟樓)就入住了10萬個骨灰盒。這個「屋苑」所在地是當地政府為殯葬改造而設的公益骨灰堂。把骨灰堂建成「住宅小區」的模樣,貌似在印證著近年來很多人由於買不起墓地,就在附近買一個商品房用來放骨灰的做法。

天津濱海的「骨灰小區」,活脫脫成了一座「鬼城」。提到「鬼城」,人們不禁想起另一種「鬼城」——大批無人居住的小區,比如內蒙古的鄂爾多斯、河南鄭州鄭東新區、天津京津新城、遼寧營口沿海產業基地、雲南省昆明市呈貢新城、湖北省十堰市東部新城等。

前幾天在Twitter上一位外國朋友在乘坐高鐵時隨手拍攝的四張車窗外的圖片並寫道:「坐在中國的高鐵上,大片田野在眼前飛逝而過,突然間在眼前出現居民住宅樓,座落在荒蕪之地上。」這些小區,是否會成為或已成為「鬼城」呢?

早在2017年,西南財經大學中國家庭金融調查與研究中心,發布了一篇標題為〈2017中國城鎮住房空置分析〉的報告。報告中表示,中國城鎮住房空置率達到21.4%。同時空置率還在快速上升。在市場供給已大於需求的情況下,為什麼要繼續建造無人居住的房子呢?很簡單,為拉動GDP增長。

中國GDP背後 是資源浪費、金融風險

中共長期以來依靠投資來拉動經濟發展,這種投資除了拉動了GDP外,帶來的是巨大的浪費資源以及金融風險。(大紀元資料室)

國民生產總值GDP是衡量一國經濟表現的重要指標之一,它本身有一些局限性,但是它在各個行業的分析決策中都被廣泛應用。當看一國財政健康程度時,往往會分析各個財政數據,比如政府預算占GDP的比重;看金融體系的財務風險時,也常常會將社會融資總量除以GDP來看一個相對值。一家企業做投資決策時,往往也會將一個國家或地區的GDP增速作為一個考慮因素,很少人會願意把資金投入到一個經濟衰退地方。

如GDP下降,很多指標都會隨之惡化,這會帶來一連串的後續影響。市場會認為該國或者該區域的風險在上升,分析師很有可能會下調該國或地區的主權評級,和國家主權評級相關聯的國有企業和國有銀行的評級也會相應下調。那麼在市場上融到便宜的資金就會越發困難。

為讓GDP數字不難看,中共長期以來依靠投資來拉動經濟發展,即使已經供大於求。但是,建好的房子無人居住、很多行業產能過剩,這種投資除了拉動了GDP外,帶來的是巨大的浪費資源以及金融風險。因這些投資是建立在信貸基礎上,在一個「投資-信貸-債務」的惡性循環中,一步步推高了債務。

GDP高百姓收入低的矛盾

據國際金融協會(IIF, Institute of International Finance)估算,中國的總債務已經在2019年達到了GDP的三倍,也就是說,每個人創造出一塊錢價值的同時,背上了三塊錢的債務。

這在2020年就更加明顯,由於中共肺炎疫情嚴重影響需求,國際上很多企業都在減少資本開支以保留一定的現金。而中共的國企卻相反,有些在政府要求下加速投資,以拉動GDP增長。在很多國家經濟下滑之時,中共國2020年第二季度的GDP增速卻超預期的達到了3.2%,超乎所有人的預期。

不少人說,中共國疫情得到良好控制,中共國經濟復甦了!在這樣解讀下,市場依舊看好中共國經濟,三大國際評級機構穆迪、標普和惠譽都在今年維持了中共國的主權信用評級,展望為穩定。的確,以一個逐步增加的GDP為分母,越來越多的風險指標趨於良好。

且不說中共國家統計局公告的GDP數字裡有多少的水分,香港科技大學社會科學系Carsten A. Holz於今年1月28日曾發表文章稱,中國的投資方面的統計數據讓人充滿了困惑,質量堪憂。

若簡單看一國經濟表現時,往往生產和收入就是同一個硬幣的兩面,兩者應該會同向變化。生產總值增加的同時,國民收入也應逐步增加。然而在中共國,這個硬幣的一面是向好的GDP數字,而另一面卻是總理李克強說的那句話:「有6億人每個月的收入也就1000元(人民幣)。」如此低的國民收入,與GDP增長形成了鮮明對比。

中共國企在海內外的融資優勢

在強大的再融資能力下,中共國企營運的問題在很大程度上被淡化甚至被忽略。圖為中共國企中國交通建設公司2019年業績會。(宋碧龍/大紀元)

過去幾十年中國經濟發展,一方面靠不斷發行鈔票、銀行不斷給國營企業提供貸款輸血,從而讓一直虧損的國企維持不倒;另一方面,以華爾街為首的西方投資者,也因為中國GDP增長是西方發達國家難以達到的增速,因此西方投資家們也不斷給中共提供海外貸款,為中共經濟提供活力和輸血。

於是在海外市場上,由於有中國政府的支持,中共國企往往會有一個高於其自身獨立信用狀況的國際信用評級,從而在海外市場上也能融到較為便宜的美金。

中共的「背書」讓市場對國企的營運效率以及投資效率展現出很大的寬容,即使其投資的項目是虧損的,項目投資金額遠遠超出預算,市場照樣買帳。在強大的再融資能力下,中共國企營運的問題在很大程度上被淡化甚至被忽略。

中共內外交困 國企將系統性崩塌

然而,「再融資」的投資邏輯會形成一個逐步擴大的風險閉環。因它融資能力強,所以我可借錢給它,到期時它再借別人的錢還我。而這個風險閉環的背後是靠其國企的身分和中共的背書所支撐。這就形成了一個巨大的系統性風險,當大量的國企都是靠「再融資」來還錢,而不是靠自身經營所產生的現金流來還錢時,一旦中共沒有能力去給予支持的時候,國企們就會面臨系統性的崩塌。

這對於當前內外交困的中共而言並不是危言聳聽。在外,中共面臨著國際社會對其隱瞞中共肺炎疫情的追責,面臨著越來越多的西方國家清醒起來形成「反共聯盟」,面臨著越發緊張的南海局勢、臺海局勢和中美關係……對內,中共又面對著疫情、洪災、地震、蝗災,以及日益沸騰的民怨。在大量的國防支出以及社會維穩費用下,中共還有多大能力來支持債臺高築的國企?

恰恰中共國企又步入多事之秋,目前已有多家被美國列入制裁「實體名單」,有的被認定為中共軍方擁有。美國的進一步制裁已箭在弦上。

此時,金融市場至關重要,作為中共國企的輸血管,如果市場改變了「國企可以獲得中共支持」,並且「中共有能力支持國企」的預期,打破了國企借新債還舊債的償債模式,系統性的國企崩塌就會很快來到。◇

|

|